Phần lớn chúng ta đang có cảm giác giá BĐS đang quá cao và sẽ sớm sụp đổ khi bị tác động bởi suy thoái kinh tế thế giới và dịch bệnh, bằng chứng là có rất nhiều người đang chờ mua căn hộ cắt lỗ. Nhưng thực tế có vẻ khác.

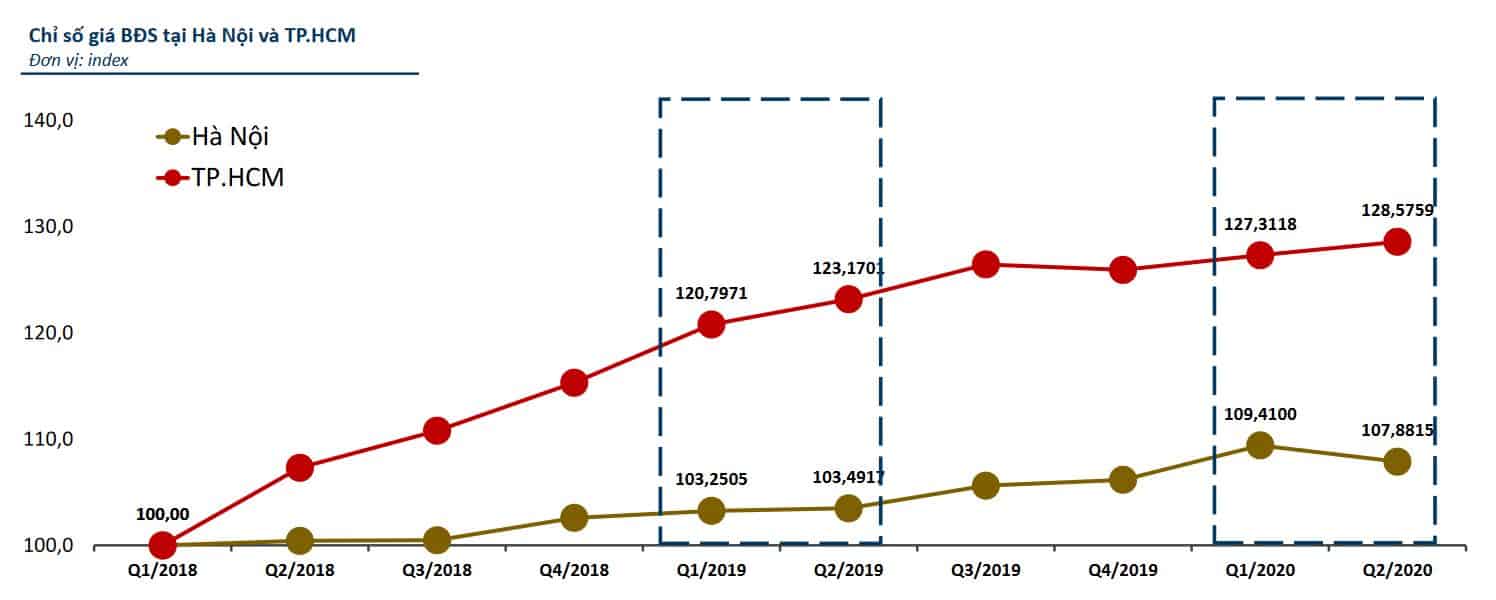

Bỏ qua những khu vực sốt đất ảo, đầu cơ, nhìn chung biên độ giao động giá của thị trường bất động sản là rất thấp, một số nơi còn tăng nhẹ. Bên dưới là chỉ số giá bất động sản trung bình tại Hà Nội và TPHCM.

Vậy đâu là lý do cho sự ổn định này?

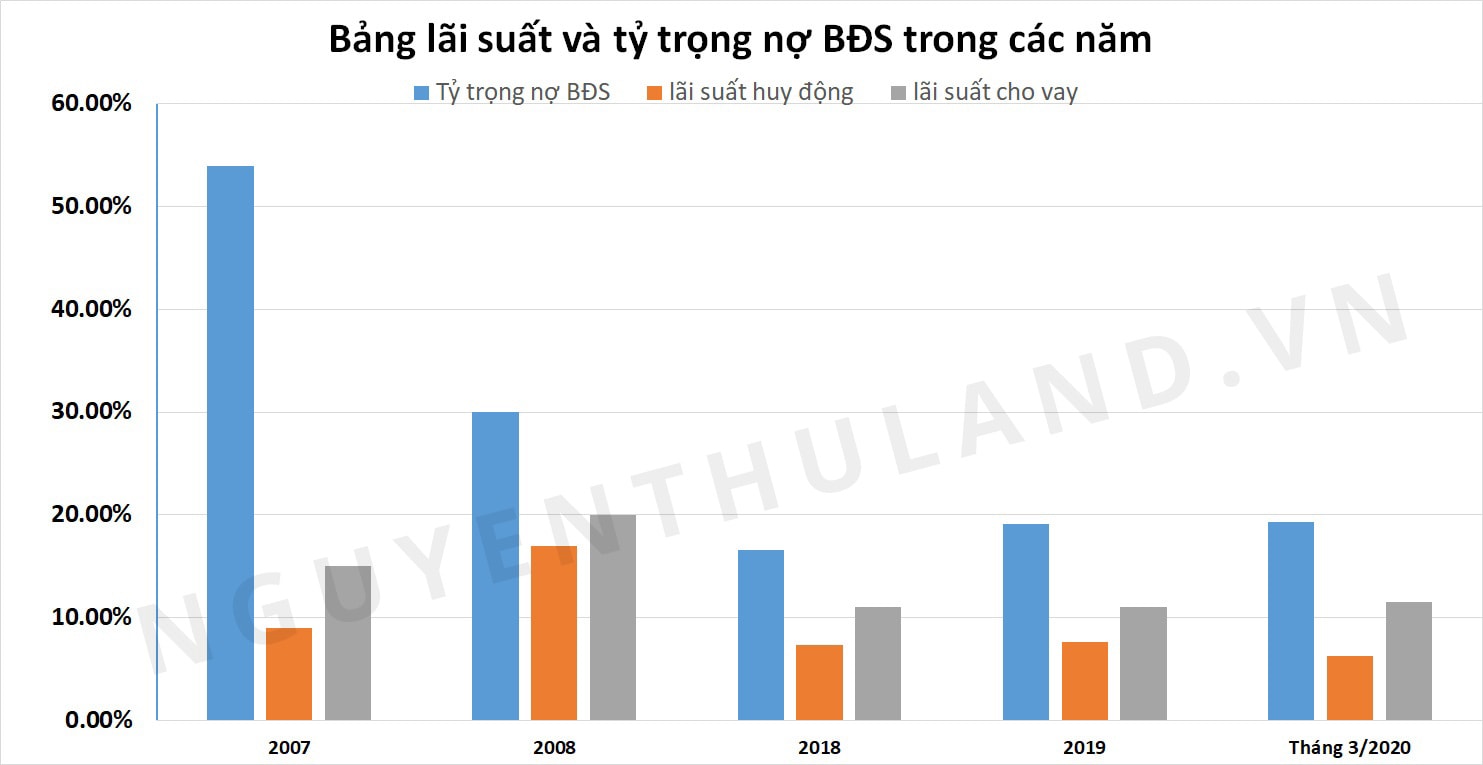

Dư nợ vay BĐS vẫn đang được kiểm soát

Nhìn lại bức tranh năm 2007 – 2008, thị trường bất động sản bắt đầu sụp đổ chỉ vài tháng sau khi đạt đỉnh.

Quá khứ

Khi đó người người nhà nhà đầu tư bất động sản. Doanh nghiệp vay xây dự án, người dân vay mua đất. Đó là lý do tỷ trọng vay BĐS lên tới 54% năm 2007, 30% năm 2008. Kết quả: lãi suất cho vay bị đẩy lên tới 20%, lãi suất huy động 17%

“Đi làm làm mẹ gì” có lẽ là suy nghĩ của rất nhiều người vào thời điểm này. Tại sao phải đi làm trong khi mua mảnh đất chớp mắt đã x2, x3 tài sản? Nhiều người bỏ làm bỏ ăn chỉ để đi săn đất.

Và khi khủng hoảng xảy ra, những người đi vay thế chấp bằng BĐS không trả được nợ, ngân hàng sẽ phát mại tài sản để thu hồi vốn khiến cho nguồn cung tăng mạnh, giá BĐS càng giảm sâu.

Hiện tại

So với 10 năm trước, tỷ lệ vay bất động sản và lãi suất trong ba năm gần đây luôn được duy trì ở mức ổn định, chỉ bằng khoảng 30% so với thời điểm đó. Nên nhớ, để BĐS sập thì tín dụng cho vay BĐS phải cao, tức là người dân đổ xô đi vay ngân hàng để đầu cơ BĐS.

Không có thị trường nào tăng mãi hoặc giảm mãi, BĐS cũng sẽ có những đợt điều chỉnh. Tuy nhiên, với tỷ lệ tín dụng cho BĐS ổn định, sẽ khó xảy ra đợt bán tháo khủng khiếp như 2007 – 2008.

Chúng ta đang kiếm tiền nhiều hơn

Việt nam đang có tốc độ phát triển ổn định và nhanh nhất kể từ sau khủng hoảng 2008-2009. Chúng ta không còn ở giai đoạn đất đai rẻ nữa. Giá đất đang tăng trưởng tỷ lệ với thu nhập bình quân đầu người.

Chính sự phát triển của Internet và thương mại điện tử góp phần không nhỏ vào phát triển kinh tế, giúp mọi người kiếm được nhiều tiền hơn. Chưa bao giờ bán hàng dễ hơn bây giờ (Livestream, Shopee), thanh toán tiện lợi (App thanh toán), tìm kiếm mọi thông tin quá đơn giản, xuất hiện thêm nhiều nghề mới (Streamer, Youtuber, Bán khóa học). Rất nhiều người đã nắm bắt cơ hội và giàu lên nhanh chóng nhờ Intertet. Họ chính là tầng lớp giàu mới nổi.

Đặc điểm của những người này là thu nhập cao nhưng chưa bền vững, đông đảo và rất chịu chi. Chính vì chưa bền vững nên họ có xu hướng chọn những kênh đầu tư như BĐS.

Một ví dụ cho cho thấy độ chịu chi của phân khúc này là số lượng ô tô.

Hiện tại, Hà Nội với gần 700.000 otô, TPHCM hơn 600.000, và sẽ sớm đạt mốc 1 triệu trong vài năm tới. Nên nhớ, giá ô tô tại VN đắt x3 các nước trong khu vực, nhưng số lượng xe bán hàng năm vẫn đạt TOP, vậy người dân họ có tiền không ?

Nên nhớ, giá cả phần lớn lại do đội có tiền quyết. Khi nào mà kinh tế còn phát triển, mọi người kiếm được nhiều tiền hơn thì giá BĐS sẽ khó mà giảm được.

Kết bài

Khủng hoảng bất động sản liên quan mật thiết đến ngân hàng, khi người dân vay tiền đầu cơ BĐS, đẩy tỷ lệ vay BĐS và lãi suất lên cao, sau đó sẽ là những đợt bán tháo khủng khiếp nhấn chìm thị trường.

Thị trường sẽ có lúc tăng, lúc giảm. Nhưng chỉ cần cho vay BĐS được kiểm soát tốt và thu nhập của mọi người cứ tăng đều, thì có giảm giá cũng chỉ là những đợt điều chỉnh nhỏ, tác động cũng không khủng khiếp như năm 2007 – 2008.

Lưu ý: Bài viết này là những phân tích và ý kiến cá nhân, không phải lời khuyên đầu tư. Hãy tham khảo và tìm hiểu thêm để tự ra quyết định nhé. Nếu bạn có quan điểm khác, đừng ngại chia sẻ với chúng tôi qua phần bình luận. Xin cảm ơn.